In un contesto economico di forte incertezza i CRIF Metadati consentono ai player finanziari di monitorare e anticipare l’evoluzione del mercato e supportare al meglio le imprese

di Ennio Bassi

Le imprese italiane e l’economia nazionale, dopo i risultati positivi del 2022, si trovano di fronte alla sfida di uno scenario di instabilità socio-economica globale caratterizzato dalla combinazione di stagnazione economica, inflazione e incremento dei tassi di interesse.

“L’effetto inflazionistico è in via di parziale rientro nel corso del 2023. Tuttavia le imprese continuano a risentire della compressione dei margini operativi e di una rilevante pressione sulla gestione del capitale d’esercizio, con riduzione dei flussi di cassa.” – spiega Luca D’Amico, Chief Executive Officer di CRIF Ratings, l’agenzia di Rating di CRIF che elabora analisi e outlook sul mercato corporate – “Sul fronte della domanda, osserviamo una certa pressione sulla capacità di spesa dei consumatori: il clima di incertezza e la contemporanea risalita dei tassi d’interesse influenzano negativamente in particolare la propensione agli investimenti e la domanda di beni durevoli. In tale contesto le opportunità derivanti dall’utilizzo dei fondi del PNRR possono fornire un elemento di sostegno. In aggiunta, fattore di spinta degli investimenti è anche la transizione ESG e ‘green’, ormai imprescindibile, che impatterà in modo significativo in particolare per le imprese dei settori Manifattura, Energy, Automotive e Trasporti e Logistica”.

Come si stanno comportando le imprese: torna a crescere il rischio con differenze rilevanti tra i settori

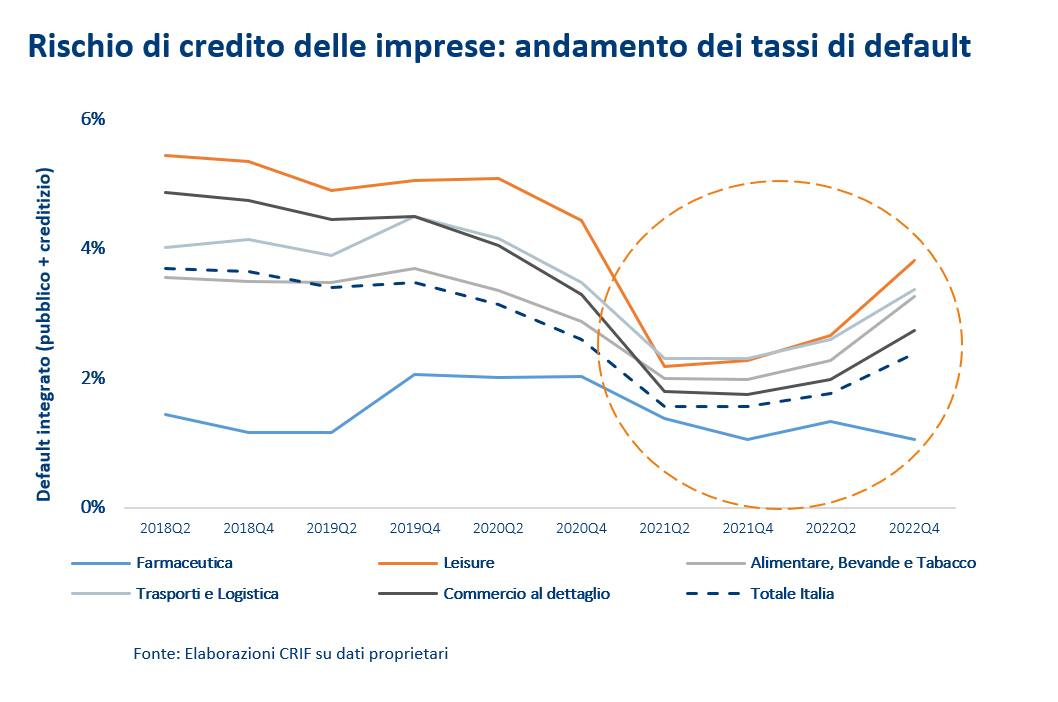

Per quanto riguarda la rischiosità creditizia, le analisi CRIF mostrano come, dopo un lungo periodo di calo dei tassi di default anche grazie alle misure di sostegno del Governo, si registri un’inversione di tendenza e una risalita a partire dal 2022. Nello specifico, rispetto a fine 2021, a dicembre 2022 il tasso di default delle famiglie produttrici/ditte individuali è salito dall’1,7% al 2,0%, quello delle Società di Persone dall’1,1% al 1,5% mentre le Società di Capitali hanno avuto l’incremento maggiore, passano dall’1,6% al 2,4%, con un incremento di 30 punti base nel solo IV trimestre 2022.

Approfondendo l’analisi emerge che l’intensità della risalita dei tassi di default non è omogenea a livello settoriale: mentre i settori più resilienti – quale quello farmaceutico – hanno mostrato una certa stabilità, altri – come Trasporti e Logistica e Food & Beverage – hanno registrato un trend di forte crescita, con un incremento dei tassi di default intorno a 1 punto percentuale negli ultimi 12 mesi. Seppur a fronte di un livello di tassi di default ancora lontano da massimi storici, il quadro macroeconomico delineato lascia presagire un trend rialzista del rischio di credito nei prossimi trimestri e si intravedono alcuni segnali di potenziali sofferenze a seguito della crescente necessità di liquidità, in particolare nei settori del turismo/tempo libero, nel commercio al dettaglio e nelle costruzioni.

Player finanziari, come gestire al meglio e supportare le imprese?

Le esigenze delle imprese cambiano e chiedono un nuovo supporto a medio-lungo termine non finalizzato esclusivamente a investimenti ma orientato anche a gestire gli impatti dell’attuale scenario, ad esempio l’incremento dei costi energetici.

I gestori imprese all’interno di banche e istituzioni finanziarie si trovano così di fronte ad aziende con nuovi bisogni, quali, ad esempio, capire come i fattori ESG migliorino per l’impresa l’accesso ai servizi finanziari e comprendere se le iniziative che stanno valutando o già avviato in ottica green sono nella direzione giusta. Anche in ambito finanza agevolata e PNRR le imprese necessitano di supporto specialistico, per la pianificazione e l’accompagnamento su tutti gli adempimenti necessari.

Senza dimenticare l’importanza della transizione digitale, su cui nel nostro Paese c’è ancora tanto fare. Su quest’ultimo fronte una recente analisi CRIBIS ha evidenziato come i settori in cui il maggior numero di imprese mostra uno score di digital attitude alto sono Agenzie immobiliari, Hotel e Sviluppo software. Sono le società di capitali a poter vantare una maggiore digital attitude (72,8%) mentre persistono differenze fra Nord e Sud. Approfondendo la vista territoriale, il podio delle regioni italiane con le imprese con maggiore digital attitude vede la Lombardia (con una quota del 22,6% sul totale) precedere il Veneto (11,4%) e l’Emilia-Romagna (9,8%).

Senza dimenticare l’importanza della transizione digitale, su cui nel nostro Paese c’è ancora tanto fare. Su quest’ultimo fronte una recente analisi CRIBIS ha evidenziato come i settori in cui il maggior numero di imprese mostra uno score di digital attitude alto sono Agenzie immobiliari, Hotel e Sviluppo software. Sono le società di capitali a poter vantare una maggiore digital attitude (72,8%) mentre persistono differenze fra Nord e Sud. Approfondendo la vista territoriale, il podio delle regioni italiane con le imprese con maggiore digital attitude vede la Lombardia (con una quota del 22,6% sul totale) precedere il Veneto (11,4%) e l’Emilia-Romagna (9,8%).

In questo scenario di evoluzione digitale, le esigenze di gestione e pianificazione finanziaria delle imprese rappresentano per i player finanziari anche delle opportunità di consolidare il rapporto e aumentare la fidelizzazione dei clienti, offrendo esperienze personalizzate con soluzioni facili da utilizzare. In quest’ottica il Business Financial Management (BFM) di CRIF supporta le PMI mettendo a loro disposizione un’ampia gamma di funzionalità come il monitoraggio e la gestione dei flussi di cassa con modelli previsionali avanzati e la raccolta, classificazione e riconciliazione automatica delle fatture attive e passive con i movimenti di conto.

Nella relazione con la clientela i player finanziari necessitano innanzitutto di qualità e verifica dati in tutte le fasi gestionali, dalla prevendita alla concessione e al monitoraggio. Con l’esigenza di accelerare l’onboarding nella piena compliance alle normative antiriciclaggio e dei propri processi KYC di adeguata verifica. In quest’ambito CRIF mette a disposizione una piattaforma as a service, già scelta da Intesa Sanpaolo e UniCredit, che riduce il lavoro manuale degli addetti alla compliance fino all’85% e migliora l’efficacia delle verifiche grazie ad analytics e dati certificati, abilitando la possibilità di avere informazioni e processi digitali con un frame standard e comune.

“Oggi più che mai è necessario adottare un approccio veramente proattivo verso le imprese. Servono strumenti di elaborazione di analisi finanziaria che permettano di superare un approccio reattivo, all’emergere del problema, e che consentano di verificare e gestire il merito di credito fin dalle primissime fasi nel momento della concessione, in una modalità standardizzata, uniforme e coerente con le policies e l’appetito al rischio dell’istituto. Inoltre, per incrementare efficienza e tempestività banche e istituzioni finanziarie devono poter disporre di strumenti ‘semplificati’ con percorsi ‘fast & instant’ per le relazioni di minor rilievo e rischio” – commenta Marco Colombo, Managing Director Finance Italy di CRIF – “Da anni investiamo fortemente in ricerca e innovazione sul comparto Corporate e oggi con i CRIF Metadati mettiamo a disposizione dei player finanziari un mix distintivo di dati, advanced analytics, outsourcing specializzato e piattaforme cloud ready per accelerare e ritrovare la vicinanza con le imprese. In particolare, CRIF mette a disposizione un patrimonio informativo unico per rendere più proattivo il processo del credito alla base di indicatori e soluzioni a supporto della valutazione prospettica delle imprese. Lo sviluppo e la corretta attenzione al rischio che ormai correttamente pervade modelli di valutazione e politiche deve consentire di porre l’attenzione sul rendimento atteso, con modelli sempre più completi ed evoluti di Forward Looking”.

La gamma di soluzioni Forward Looking di CRIF comprende modelli settoriali dedicati che integrano, attraverso sofisticate tecniche di Machine Learning, gli scenari macro economici con i dati proprietari CRIF a livello di sistema e una soluzione innovativa di simulazione automatica che permette di effettuare scenari predittivi single name. Inoltre, i player finanziari possono contare sulle competenze professionali degli analisti di CRIF Ratings, altamente specializzati nella valutazione delle aziende e dei settori anche in ottica prospettica. D’altronde, va ricordato come sono anche le linee guida EBA-LOM che richiedono un approccio forward looking nella valutazione del rischio di credito. Con il supporto di CRIF, UniCredit è riuscita a gestire con successo questa evoluzione normativa estendendo a tutte le imprese l’analisi prospettica.

Il progetto realizzato con CRIF ha consentito alla Banca di mettere a disposizione della propria rete una metodologia omogenea e standardizzata e un miglior impiego del personale che può quindi focalizzarsi ulteriormente sulla valutazione delle aree di interesse e sulla visione forward looking. “Cercavamo un partner con una consolidata esperienza, affidabile dal punto di vista tecnologico e della qualità, e che fornisse una soluzione perfettamente compliant con la normativa, ma anche già sperimentata sul mercato per avere maggiori garanzie sul suo utilizzo senza problemi in una struttura articolata come quella UniCredit” – spiega Massimo Costantino Macchitella, Head of Credit Risk Framework & Rules Italy di UniCredit.

Il progetto realizzato con CRIF ha consentito alla Banca di mettere a disposizione della propria rete una metodologia omogenea e standardizzata e un miglior impiego del personale che può quindi focalizzarsi ulteriormente sulla valutazione delle aree di interesse e sulla visione forward looking. “Cercavamo un partner con una consolidata esperienza, affidabile dal punto di vista tecnologico e della qualità, e che fornisse una soluzione perfettamente compliant con la normativa, ma anche già sperimentata sul mercato per avere maggiori garanzie sul suo utilizzo senza problemi in una struttura articolata come quella UniCredit” – spiega Massimo Costantino Macchitella, Head of Credit Risk Framework & Rules Italy di UniCredit.

(Associated Medias) – Tutti i diritti sono riservati

{kind=link}